在部分人眼里,房产证上加个名字,不过是跑一趟不动产登记中心的事,填张表、拍个照,等几天,红本本上多一行字,皆大欢喜。

但现实远比想象复杂。

有人婚后加名,离婚时发现房子一分拿不到;有人把房“送”给孩子,结果孩子卖房时被税单吓退;还有人以为夫妻间过户零成本,却因操作方式不对,白白多缴几万块……

房产证上的每一个名字变动,表面是温情脉脉的家庭安排,实则牵动着产权、税务、法律三重逻辑。选错路径,轻则多花钱,重则埋纠纷,甚至影响下一代的资产处置。

尤其在当下政策不断微调、各地执行尺度不一的背景下,“怎么加”、“何时减”、“用什么方式过”,早已不是一个简简单单的问题。

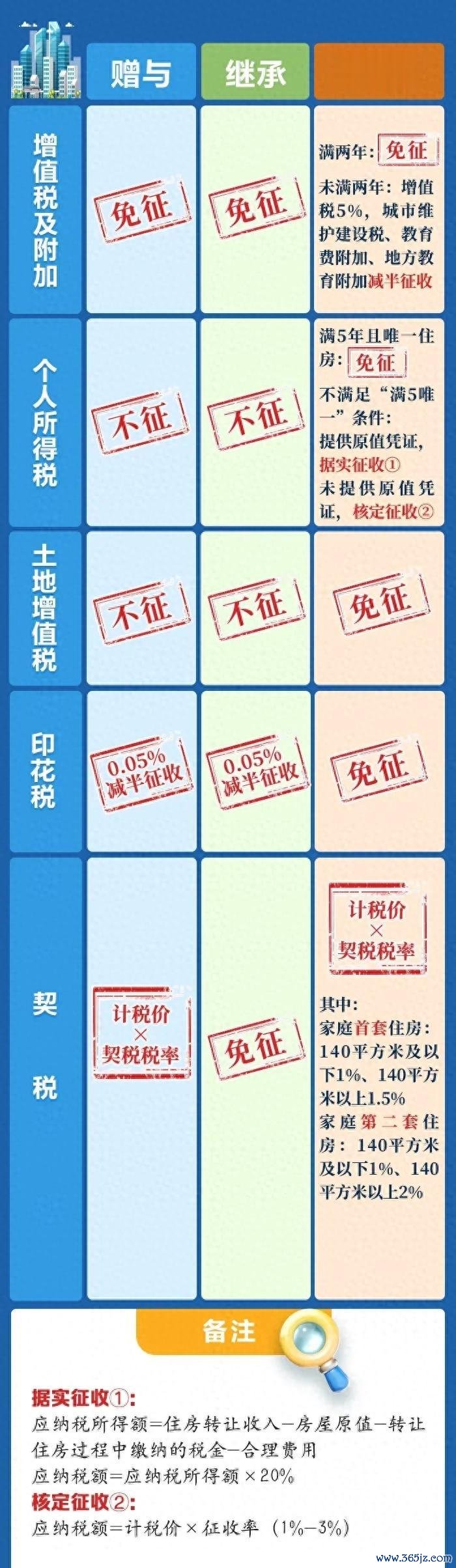

八种常见场景:哪种会遇到?

◆结婚加名:刚领结婚证的小夫妻,往往希望将双方名字都写在房产证上。这种情况下,夫妻婚内变更是最佳选择,税费成本几乎可以忽略不计。

◆离婚减名:离婚财产分割时,去名操作需要注意。如果离婚协议中明确房产归属,办理变更登记相对简单,税费也较低。

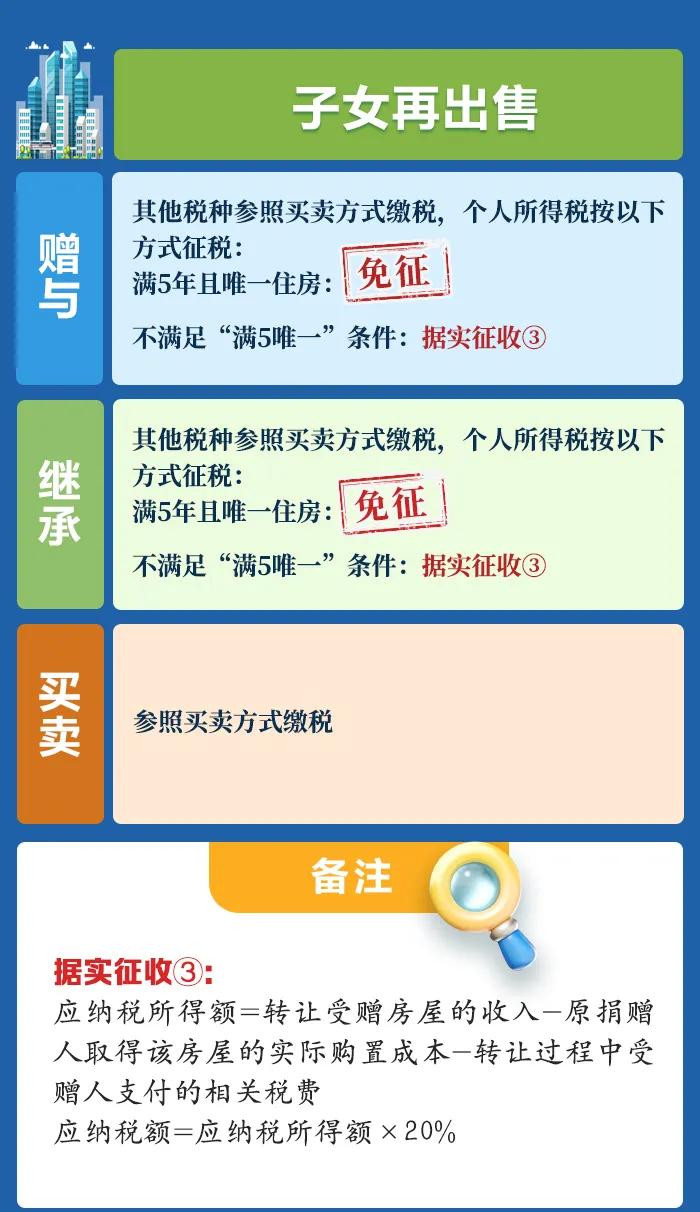

◆赠与子女:许多父母选择将房产赠与子女。这种方式当下税费适中,但可能为子女未来卖房埋下高额个人所得税的隐患。

◆买卖过户:非亲属之间的加减名,基本上只能通过买卖方式完成,税费最高,需要谨慎规划。

即使是亲人之间,也尽量通过买卖方式过户。这种方式当下税费可能稍高,但能为未来交易省下更多个人所得税钱。

◆继承过户:房产所有权人去世后,合法继承人可以办理继承过户,这是税费最低的方式之一。

◆时机选择:合理利用政策时间点能够大幅节税。比如满两年免征增值税,满五年且唯一住房免征个人所得税。选择合适的时机办理过户,可能省下数万元。

◆份额比例:不要简单地登记为“共同持有”,而是明确各自份额比例。这样在未来交易、继承时都会更加清晰,避免纠纷。

◆兄弟姐妹间过户:谨慎加减名,最好有书面协议明确资金性质和份额。除非特殊情况,否则一律选择买卖方式,避免未来税务隐患。

税费规划:哪种方式最省钱?

让我们来看一个真实案例:王先生想将自己名下一套145㎡价值300万元的房产加上女儿的名字。

◆选择赠与方式:需要缴纳3%的契税(9万元)+0.05%的印花税(1500元)+公证费等,总计约10万元。而且未来女儿卖出该房时,若不符合减免条件,可能需要缴纳差额20%的个人所得税。

◆选择买卖方式:假设按照最低核税价200万元计算,购买90%份额(王先生保留10%),女儿需要缴纳1.5%的契税(2.7万元)+其他费用,总计约3万元。未来卖出时,购房成本可以按照实际买入价计算,可能大幅降低个人所得税。

◆惊人差距:当下节省7万元,未来可能再省数十万元。不过要注意的是,各地税费认定、公证要求等执行尺度不一。办理前务必咨询当地不动产登记中心与税务部门。

背后关联:这些深层影响必须厘清

◆债务与风险:加名后,房产可能成为共同债务的清偿资产。若一方对外负债,共同房产或有被查封、执行的风险。

◆遗产规划影响:若父母将子女名字加入房产证,未来父母过世后,子女继承剩余份额时可能面临其他继承人的争议,尤其是涉及再婚家庭或多子女情况。

◆法律效力与产权性质:加名后,房产属于共同财产,同时意味着成为房贷的共同还款人。若房产有贷款,须先经银行同意才能办理加名。

◆地区政策差异:各地对限购、税费认定、公证要求等执行尺度不一。办理前务必咨询当地不动产登记中心与税务部门。

◆流程与材料:除了身份证明、房产证,婚内加减名需结婚证,离婚加减名需离婚协议与离婚证,赠与需公证书,买卖需买卖合同。部分情况需提前还清贷款或办理抵押变更。

房产证上的名字变动,从来不是填个表格那么简单。它牵涉政策、税费、产权归属,更影响未来交易、继承甚至家庭关系。

一个看似省事的选择,比如随手加上子女名字,或在离婚时草率去名,都可能无意踩中雷区。

现实中,有人因选错过户方式,几年后卖房时被补税吓退;也有人因未约定份额,导致亲人反目、对簿公堂。

其实,只要提前了解不同路径的利弊——是赠与、买卖还是婚内变更,是否满五唯一,要不要明确比例,就能大幅降低风险。

房子是安身之所,不该成为日后扯不清的麻烦源。在动笔签名之前,多一分审慎,少一分想当然,才能让产权真正稳稳落地,不留后患。

永华配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯